Bugün kimlerin maaşı azalacak?

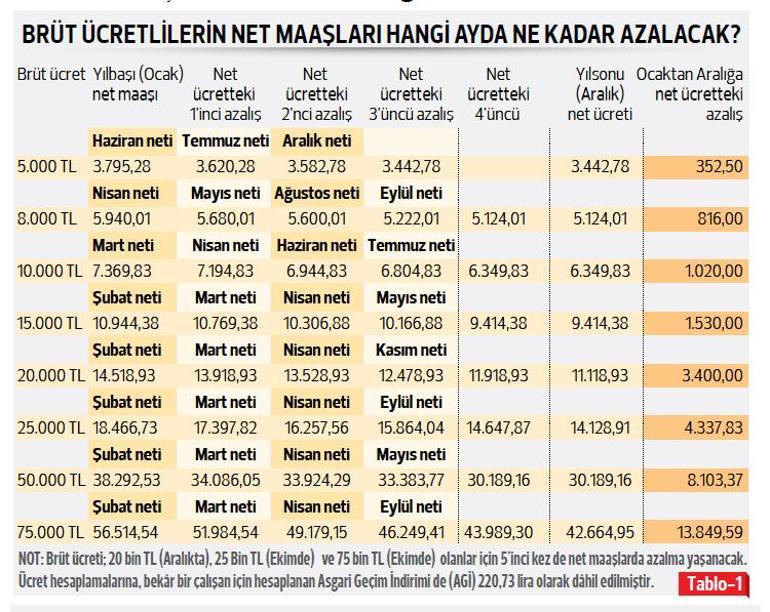

Brüt maaşı 5 bin lira olan çalışanlardan başlayalım...

Geçtiğimiz beş ayda 3 bin 795 lira net maaş yattı banka hesaplarına. Bugün (veya yarın) yatacak haziran maaşını ise 175 lira eksikle, 3 bin 620 lira olarak hesaplarında görebilecekler. Temmuz sonunda bir düşüş daha yaşanacak, 3 bin 582 lira olarak yatacak net maaşları. Aralık ayına kadar net maaşları, (temmuza göre) azalmadan aynı kalacak, yılın son ayında ise 3 bin 442 liraya düşecek. Böylece yılın ilk ayına göre 353 lira azalmış olacak yılın sonunda. (3 bin 795 liradan, 3 bin 442 liraya

HESAPLARINDA GÖRECEKLER

8 bin lira brüt ücret örneği için de net maaşın yıl içi değişimine bakalım. Ocak ayında 5 bin 940 lira olan net maaş, ilk olarak nisan ayında azaldı (5 bin 680 liraya düştü) bu çalışanlar için... Bugün-yarın bankaya yatacak haziran net maaşlarını ise 5 bin 600 lira olarak banka hesaplarında görebilecekler.

Tablo 1’den diğer brüt ücret örnekleri için de net maaşın yıl içi değişimi görülebilir... Brüt ücret aydan aya değişmezken, net maaşlarda yaşanan bu düşüşün nedeni vergiler. Brüt ücretten; sigorta primleri ve vergiler düşülerek net maaşlar hesaplanıyor. Çalışanlar yıla yüzde 15 oranında vergi kesintisiyle başlarken ilerleyen aylarda vergi oranları yüzde 20 ve daha yüksek oranlara (yüzde 27, 35 ve 40) çıkabiliyor. Artan vergi oranlarıyla brüt maaştan kesilen vergi de arttığından çalışanın eline geçen net maaş da otomatik olarak azalıyor.

Brüt ücret aydan aya değişmezken, net maaşlarda yaşanan bu düşüşün nedeni vergiler. Brüt ücretten; sigorta primleri ve vergiler düşülerek net maaşlar hesaplanıyor. Çalışanlar yıla yüzde 15 oranında vergi kesintisiyle başlarken ilerleyen aylarda vergi oranları yüzde 20 ve daha yüksek oranlara (yüzde 27, 35 ve 40) çıkabiliyor. Artan vergi oranlarıyla brüt maaştan kesilen vergi de arttığından çalışanın eline geçen net maaş da otomatik olarak azalıyor.

İlk 22 bin liralık ücret geliri (matrahı) için yüzde 15 oranında hesaplanan verginin, daha yüksek oranlara hangi tutardan sonra arttığı Tablo 2’den görülebilir. MAAŞI NETTEN HESAPLANANLAR

MAAŞI NETTEN HESAPLANANLAR

Maaşı netten hesaplanan çalışanlar, yıl içinde maaş azalması sorunu yaşamıyorlar. Her ay aynı net ücreti hesaplarında görüyorlar. Bu çalışanların vergi yükündeki artışı ise işverenleri üstleniyor. Hangi net maaş seviyesi için işverenin yıl içi işveren maliyetinin aylar içindeki değişimini ise sonraki yazılarımızda bu köşede ayrıntıları ile açıklayacağız.

BEYANNAME ZORUNLULUĞU

Ayrıca 2020 gelirleri için yüksek ücretlilere beyanname verme zorunluluğu da geldi. (7194 sayılı kanunla Gelir Vergisi Kanunu’nun 86’ncı maddesinde yapılan değişiklik) Yıllık ücret geliri 600 bin lirayı aşan çalışanlar, tek bir işverenden ücret almış olsalar da, 2021 Mart ayında beyanname vermek zorundalar. Bu kişiler; daha önce ücret gelirlerinden düşemedikleri bazı masrafları da, beyanname verdikleri için artık gelirlerinden düşebilme imkânına sahip oldular. Beyanname vermek zorunda olan ücretlilerin vergi hesabındaki kritik noktaları da sonraki yazılarımızda ele alacağız.

65 YAŞ ÜSTÜ İÇİN MÜCBİR SEBEP KALKTI MI?

Normalde mart ayı sonuna kadar ancak gelir vergisi beyannamesi verilebiliyordu. İlk başta nisan sonuna kadar uzatıldı. Sonra; 65 yaş üstü kişilerin sokağa çıkmaları yasaklandığından, mücbir sebep halinde oldukları kabul edilerek, yasak kalkana kadar beyanname verme yükümlülükleri de ertelenmiş oldu.

1 Haziran’da işletme sahipleri, esnaflar, tüccarlar, sanayiciler, serbest meslek sahipleri ve çalışanlar için sokağa çıkma yasağı kalktı. Bu kişiler; yasağın kalkmasından sonraki 15 gün içinde gelir vergisi beyannamelerini verme imkanına sahiplerdi ve bu süre de 16 Haziran’da dolmuş oldu.

SÜRELERİ DOLDU

Kira geliri, gayrimenkul satış kazancı veya yurt dışı faiz geliri elde eden 65 yaş üstü kişiler içinse sokağa çıkma yasağı tam olarak kalkmasa da, 10 Haziran’dan itibaren sabah 10, akşam 8 arası sokağa çıkabiliyorlar. (Beyana tabi gelirleri gayrimenkul sermaye iradı, menkul sermaye iradı ve diğer kazanç ve iratlardan oluşan mükellefler) Bu kişiler için mücbir sebep halinin sona erip ermediği hakkında resmi bir açıklama yapılmamış olsa da, maliyenin “bu kişiler için de mücbir sebep halinin sonlandığı” şeklinde görüşünün olduğunu da biliyoruz. Halen beyanname vermemiş kişiler, internetten beyanname doldurmak istediğinde de sürenin geçtiğini görebilirler. Dolayısıyla bu görüş dikkate alındığında; 65 yaş üstü kişilerin sokağa çıkabildikleri 10 Haziran’dan sonraki 15 gün içinde beyanname vermeleri gerekiyordu, 25 Haziran itibariyle beyanname verme süreleri dolmuş oldu. Hala beyanname vermemiş olanlar için pişmanlıkla beyanname verme seçeneği değerlendirilebilir. Vergi cezasına muhatap olmaksızın yalnızca geç ödeme bedeline (aylık 1,6) katlanarak beyanname verme yükümlülüklerini yerine getirebilirler.

’65 yaş üstü için sokağa çıkma yasağı kalkmadı, esnetildi” şeklindeki görüş dikkate alındığında ise “henüz sokağa çıkma yasağı tam olarak kalkmadığından mücbir sebep hali de devam ediyor ve beyanname verme süresi de geçmedi” denilebilir. Bu görüşü dikkate alanların da, konunun yargıya taşınması ihtimali de dahil, durumu ayrıca değerlendirmeleri gerekecektir.