Konut kredisi için 120 ay mı 240 ay mı

Güncelleme Tarihi:

Emlak Konut GYO liderliğindeki yeni konut kampanyasında vade 240 aya kadar çıktı. Ancak 240 ayın faizi 120 aya göre çok yüksek. 100 bin liralık kredi alan vatandaş bankaya fazladan 93 bin lira ödüyor. Oysa daha düşük taksitle kredi geri ödemesine başlamanın başka bir formülü var. Yıllar içinde gelirinizin artacağını varsayarak sabit taksit yerine değişken taksiti tercih etmek.

SON günlerde dikkatinizi çekmiştir. Elinde parası olanın da olmayanın da konut alabilmesi için adeta bir seferberlik yaşanıyor. Son olarak dün açıklanan Bakanlar Kurulu kararlarıyla KDV’de bir takım iyileştirmeler yapıldı. Bu yazının konusu ise hafta başında açıklanan 20 yıl vadeli konut kredisi kampanyaları.

Emlak Konut GYO önderliğinde hayata geçen proje sayesinde isteyenler 240 aylık taksitlerle konut alabiliyor. Üstelik yüzde 20 peşinat yerine ilk etapta yüzde 5 peşinat verip kalan kısmı daha sonra da ödeyebiliyorlar. Peki ama konut kredisi kullanıp ev alacaklar için 240 ay yani 20 yıl boyunca taksit ödemek ne derece mantıklı? Yoksa onun yerine vatandaşın daha kısa vadede daha az para ödeyerek konut alması mümkün mü?

Hiç uzatmadan cevap veriyorum, evet mümkün. Bakın nasıl?

PEŞİNAT YÜZDE 5

Önce kampanyanın koşullarını bir hatırlayalım.

Alacağınız evin bedeli ne kadarsa öncelikle yüzde 5 peşinat veriyorsunuz. Yasal olarak ödenmesi gereken kalan yüzde 15 peşinatı ise konutu teslim alacağınız tarihe kadar ödemeniz gerekiyor. İsterseniz bu ödemeyi teslim tarihinde yapabilirsiniz ya da bu tarihe kadar ara ödemeler şeklinde.

Kalan yüzde 80’lik bölümü ise kampanyaya katılan 9 bankadan alacağınız kredilerle taksitlendirme şansınız var.

ÜÇ AYRI VADE SEÇENEĞİ

Burada karşınıza üç ayrı vade seçeneği çıkıyor.

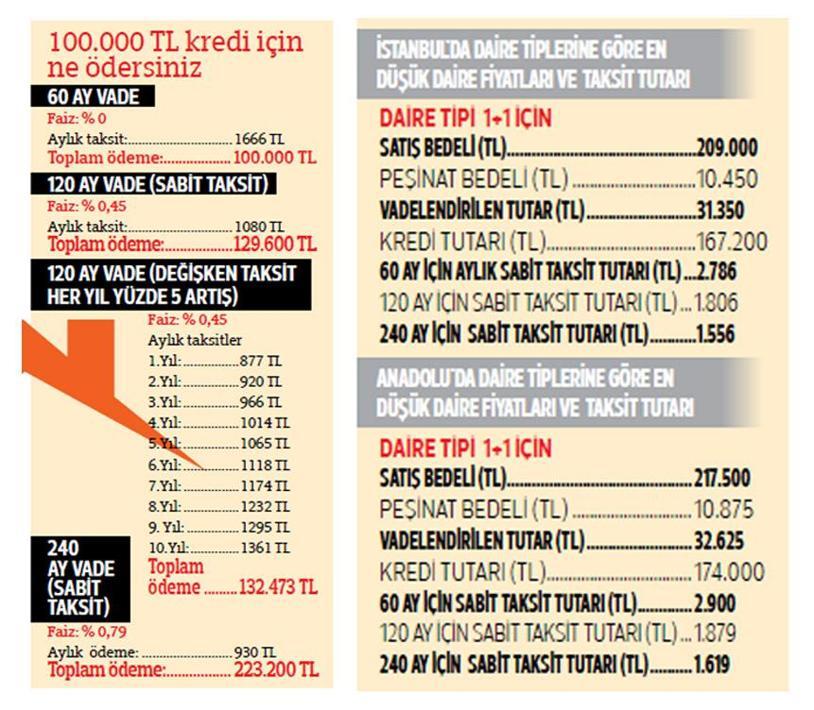

İlki 60 ay yani 5 yıllık vade. Geliriniz 60 aylık taksitleri ödemeye yetiyorsa bu seçeneği hemen tercih edin çünkü faizi yüzde 0. Sadece kredi masraflarını veriyorsunuz.

İkinci seçenek 120 ay vade. Bankalar 120 ay yani 10 yıla yıllık 0.45 faiz uyguluyor.

Üçüncü seçenek ise 240 ay. 20 yıllık vadeye uygulanan faiz oranı ise 0.72.

Şimdi gelin ikinci ve üçüncü seçenekler üzerinde biraz duralım.

HANGİ VADE HANGİ TAKSİT

İşimizi kolaylaştırmak için bankadan alacağımız krediyi 100 bin lira olarak varsayacağım. 120 ayı veya 240 ayı tercih ettiğimizde karşımıza çıkan tablo çok farklı.

Sabit taksiti tercih edersek 120 ay boyunca, yüzde 0.45’lik faizle her ay 1080 TL ödüyoruz. Bu durumda 100 bin liralık kredi kullanımımıza karşılık 10 yılın sonunda bankaya 129 bin 600 lira ödemek durumdayız.

240 AYDA FARK KORKUNÇ

240 ayı tercih ettiğimizde ise aylık taksitimiz 150 TL azalıyor. 240 ay boyunca yüzde 0.79’lik faizle her ay 930 TL ödüyorsunuz. Taksitin cazibesi daha iyimiş gibi gözüküyor ancak dikkat edin 10 yıl daha taksit ödüyorsunuz ve toplamda bankaya ödeyeceğiniz tutar 223 bin 200 TL’ye çıkıyor. Arada korkunç bir fak var. Her ay 150 TL daha az taksit ödemenin bedeli 20 yıl sonunda cebinizden 93 bin 600 lira fazla para çıkması oluyor.

120 aya uygulanan 0.45 lik faiz düşünüldüğünde 240 ay için istenen 0.79’luk faiz çok yüksek kalıyor. Bu da maliyetinizi ağırlaştırıyor.

Kampanya öncesi 120 aya uygulanan 0.88’lik faiz kam-panya süresince 0.45’e düşürülmüş. Bu da her ne kadar kampanyada 20 yıl vadeye dikkat çekilse de asıl 10 yılın daha cazip olduğunu ortaya koyuyor.

DEĞİŞKEN TAKSİT SEÇENEĞİ

Son olarak çoğu vatandaşın gözünden kaçan önemli bir ayrıntıya dikkat çekmek istiyorum. Bankalar vatandaşa kredi kullandırırken sabit taksit dışında bir de değişken taksit seçeneği sunabiliyor. Bu tercihin mantığı şöyle. 10 yıl çok uzun bir vade. 10 yıl boyunca gelirinizin yerinde sayacağını varsaymamız yanlış olur. Her yıl gelirinizin bir miktar artacağını hesaba katmamız durumunda ise taksitlerinizi de buna göre belirleme şansınız var. Ben size daha iyi bir örnek sunabilmem için bir bankadan değişken taksitli kredi planı istedim. Her yıl taksitlerimin yüzde 5 artırabileceğimi beyan ettim. 100 bin liralık kredime karşılık 120 aylık taksitlerim 877 TL’den başladı. Dikkat edin 240 ay ödeyeceğiniz sabit taksitten bile daha avantajlı. İkinci yıl taksitlerim 920 TL’ye çıktı. 10’uncu yılda ödeyeceğim aylık taksitlerim ise 1361 TL’ye yükseldi. Toplamda 100 bin lira krediye karşılık ödeyeceğim bedel ise 132 bin lira oldu. Sabit taksitli krediden yaklaşık 3 bin lira fazla ödemiş oldum. Ancak bu senaryoda başlangıçta ödediğim taksitler düşük olduğu için daha rahat bir ödenebilirlik durumu ortaya çıktı. Taksitleri yüksek tutup ödeme güçlüğü çekmektense baştan düşük tutup gelirinizdeki artışa paralel yükseltmeniz çok önemli avantaj sunacaktır.

Aynı seçeneğin aslında 240 ay vadeli krediler için de sunulduğunu belirtmem gerekir. Bu durumda da ilk yıllarda ödeyeceğiniz taksitlerin tutarı azalacak sonraki yıllarda artacaktır. Bugün için vadelerin 240 aya kadar çıkması çok olumlu. Ancak bankaların 120 aya göre faizleri 240 ayda yüksek tutması şu an için bu vadenin cazibesini azaltıyor. Özetlersek, bu kampanyadan faydalanmayı düşünen okurlarımız 240 ay yerine 120 ayı tercih ederse, 120 ayda da sabit yerine değişiken taksitli bir ödeme planı belirlerse, en avantajlı şekilde kredi kullanımı yapacaktır.