İşte stopaj indiriminin avantajları

Stopaj oranının yüzde 10’a düşürülmesiyle birlikte kiracıların ödeyeceği stopaj tutarı da yarı yarıya azaldı. Mülk sahiplerinin net kira gelirinde bir değişiklik olmazken, mülk sahipleri stopaj indiriminin ardından vergi iadesi alamayacak. Kiracılar daha az stopaj ödeyeceğinden, mülk sahipleri daha az mahsup-düşüm yapabilecek.

Mülk sahipleri genelde net kira üzerinden kiracı işyerleriyle anlaşırlar. Kiracılar bir yandan mülk sahibine her ay net kira bedeli öderken, ayrıca Maliye’ye de (% 20) stopaj öderler. Beş bin lira aylık net kirası ödemesi olan bir işyeri (örneği) için her ay Maliye’ye bin 250 lira da kira stopajı ödenir. Şimdi; stopaj oranı (% 10’a) düşürülünce, kiracıların ödeyeceği stopaj tutarı da yarı yarıya azaldı, 555,56 lira oldu. Yılsonuna kadar bu yüzde 10’a düşürülen stopaj oranından vergi hesaplanacak.

HESAPLAMALARI DEĞİŞECEK

Neti 5 bin lira olan kiranın; brütü (stopaj dahil) 6 bin 250 liraya denk gelirken, artık brüt kira (stopaj dahil) 5 bin 556 lira olarak hesaplanacak.

Kiracı işyerlerinin brüt kira masrafı da azalmış oldu dolayısıyla. Peki, stopaj değişikliği mülk sahiplerini nasıl etkiliyor?

Mülk sahiplerinin net kira gelirinde bir değişiklik olmadı tabi ki, aynı net kira bedelini tahsil etmeye devam edecekler. Ancak 2021 Mart ayında verilecek gelir vergisi beyannamesinde hesaplamaları değişecek. Değişiklik öncesine göre hesaplama yapıldığında birçok mülk sahibi vergi iadesi alabilecekken stopaj oranının düşürülmesi sonrasında artık vergi

iadesi alamayacak.

Çünkü mal sahipleri kiracıların ödediği stopajı beyannamelerinde hesaplanan vergilerinden düşüyorlardı. Şimdi kiracılar daha az stopaj ödeyeceğinden, mülk sahipleri de daha az mahsup-düşüm yapabilecekler.

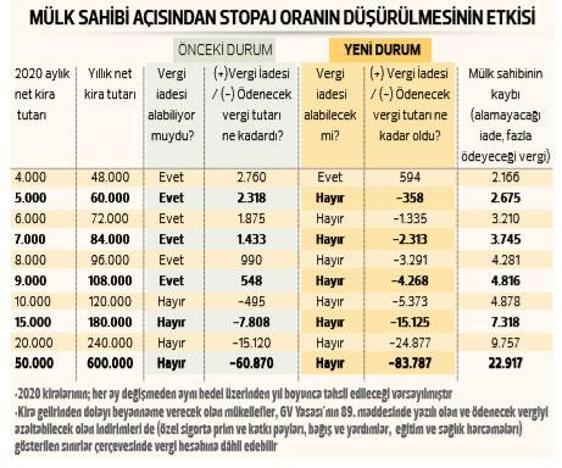

2.675 TL KAYBI OLACAK

Tablo 1’den görülebilir... Kiracının yıl içinde ödediği stopaj tutarının azalmasından dolayı birçok mülk sahibi artık vergi iadesi alamayacak, bilakis vergi ödeyecek. Örneğin; aylık kira bedeli net 5 bin lira olan işyeri için normalde mülk sahibi 2 bin 318 lira vergi iadesi alabilecekken, yeni düzenleme sonrası vergi iadesi alamayacak, 358 lira da vergi ödemesi gerekecek. Neticede, yeni stopaj düzenlemesi sonrası 2.675 lira kaybı olacak. (Tabloda yer alan gelir vergisi hesaplamaları, yüzde 15 götürü gider üzerinden hesaplanmıştır. Gerçek gider yöntemini seçen mülk sahipleri için hesaplamalar farklılık gösterecektir.)

Tablo 2’den de; aylık net kira bedeli üzerinden kiracıların ödeyeceği stopaj tutarının hangi kira seviyesi için ne kadar değiştiği görülebilir. Söz konusu değişiklik; geçen hafta, 31 Temmuz 2020 tarihli Resmi Gazete’de yayımlanan 2813 sayılı Cumhurbaşkanı Kararı ile yapıldı.

KİRANIN KDV ORANI DA DÜŞTÜ

Kiralanan mülk şahsa ait değil de, ticari işletmeye ait olduğunda, kira bedeli tahsil edilirken ayrıca yüzde 18 oranında KDV’ de kiracıdan tahsil edilir. Şimdi; bu KDV oranı yüzde 8’e düşürüldü. Bin lira kira bedeli tahsil eden işletme (örneği ) için önceden 180 lira KDV tahsil edilmesi söz konusuyken, yılsonuna kadar artık KDV bedeli 80 lira olarak kiracıdan tahsil edilecek.

ORAN DEĞİŞİKLİKLERİ

KDV oranlarını aşağı çeken bu düzenlemede, 31 Temmuz 2020 tarihli Resmi Gazete’de yayımlandı. (2812 sayılı Cumhurbaşkanı Kararı) Aynı kararda; yine yılsonuna kadar geçerli olmak üzere yüzde 18’den yüzde 8’e düşürülen (Kongre, konser, fuar ve lunapark giriş ücretleri, düğün, nikah, balo ve kokteyl salonlarında verilen organizasyon hizmetleri, yolcu taşımacılığı hizmetleri) ve yüzde 8’den, yüzde 1’e düşürülen (Sinema, tiyatro giriş ücretleri, lokanta, kafeterya, yeme-içme, otel, motel geceleme hizmetleri) başkaca hizmetler için de oran değişiklikleri yapıldı.