Yurtdışı borçlanmasına yönelik önemli makale

Güncelleme Tarihi:

Emeklilik Hizmetleri Genel Müdürlüğü Hizmet Akdiyle Çalişanlar Emeklilik Daire Başkanlığı Mevzuat Servisi Şube Müdürü Nergis Şimşek, yurtdışı borçlanması yapacak SSK ve Bağ-Kur sigortalılarına borçlanma süre ve tutarlarına göre bağlanacak aylık tutarları içeren bir makale kaleme aldı.

İşte o makaleden öne çıkanlar:

"Sigortalıların Aylığa Hak Kazanma Koşulları ile Aylıklarının Hesaplanması farklı konular olup, yurtdışı borçlanması yapacak sigortalının;

• Yurtdışında geçen sigortalılık süresinin başlangıcı, o sigortalının hangi koşullarda (yaş, sigortalılık süresi ve prim ödeme gün sayısı) yaşlılık aylığına hak kazanacağını,

• Yurtdışında geçen hangi sürelerin borçlanılacağı ile borçlanma tutarı (asgari ücret veya bunun katları) ise, bağlanacak aylığın miktarını,

Belirler.

a) Aylığa Hak Kazanma Koşullarının Belirlenmesi

Sigortalılara yaşlılık aylığı bağlanması için Kanunda öngörülen belirli bir yaşı, sigortalılık süresini ve prim ödeme gün sayısı koşullarını yerine getirmeleri esastır. Bu nedenle sigortalar hakkında hangi tarih itibariyle malullük, yaşlılık ve ölüm sigortasından prim ödenmeye başlandığı hususu, sigortalıların yaşlılık aylığına hak kazanma koşullarını da belirlemektedir.

6552 sayılı Kanunla 3201 sayılı Kanunda düzenleme yapılmadan önce Türkiye’de sigortalılığı bulunanların yurtdışı borçlanması yapması halinde; sigortalılığın başlangıç tarihinden önceki süreler borçlanılmış ise sigortalılığın başlangıç tarihi borçlanılan gün sayısı kadar geriye götürülerek bulunan tarih, sosyal güvenlik kuruluşlarına tabi hizmeti bulunmayanların ise, borçlarını tamamen ödedikleri tarihten borçlanılan gün sayısı kadar geriye götürülerek tespit edilen tarih sigortalılık süresinin başlangıç tarihi olarak alınmakta ve bu şekilde belirlenen sigortalılık başlangıç tarihine göre hak kazanma koşulları belirlenmektedir.

6552 sayılı Kanun ile 3201 sayılı Kanunun 5 inci maddesinde yapılan değişiklikle, yurtdışında geçen sigortalılık sürelerini borçlananların akit ülkede ilk defa çalışmaya başladıkları tarih ilk işe giriş tarihi olarak kabul edileceğinden, bu kimselerin söz konusu hizmetleri Türkiye’de başlamış gibi kabul edilecek ve aynı tarihte Türkiye’de işe başlayan sigortalı hangi koşullarla yaşlılık aylığına hak kazanıyor ise, borçlanma yapacak kimseler de bu şartlarda emekli olabilecektir. Bu durum halen ülkemizle sosyal güvenlik sözleşmesi bulunan 18 ülke (Almanya, Arnavutluk, Avusturya, Azerbaycan, Belçika, Bosna Hersek, Çek Cumhuriyeti, Fransa, Gürcistan, Hırvatistan, Hollanda, İsviçre, Kanada, Kebek, KKTC, Lüksemburg, Makedonya ve Slovakya) için geçerli olup, bu ülkelerin hizmet cetvellerinde sigortalılık süresi olarak bildirdiği işsizlik ödeneği, hastalık ödeneği, intibak parası, sigortadan muaf cüzi çalışma, çocuk yetiştirme süreleri, bakım süreleri, borçlanma yoluyla ödenen primlere ait süreler, isteğe bağlı prim ödeme süreleri ve benzeri sürelerin başlangıç tarihleri de ilk işe girişin tespitinde dikkate alınır.

Bu düzenleme, Kanunda yapılan değişikliğin yürürlük tarihi olan 11/9/2014 ve sonrasında yapılan talepler için geçerli olup, daha önce talepleri reddedilenlerden 29/12/2014’e kadar müracaat etmeleri ve aylığa hak kazanma koşullarını yerine getirmiş olmaları şartıyla 11/9/2014 tarihi itibariyle aylık bağlanır. 29/12/2014 tarihinden sonra müracaat edenlerin talepleri ise talep tarihleri esas alınarak sonuçlandırılmaktadır.

Akit ülke mevzuatına göre ikamet süreleri borçlandırılacak süre niteliğinde olmadığından ve ev kadınları yurtdışında geçen ikamet sürelerini borçlandıklarından, ev kadınlarının borçlandıkları ikamet tarihleri Türkiye’de ilk işe giriş tarihi olarak kabul edilmez.

b) Borçlanma Süre ve Miktarlarına Göre Aylık Tutarlarının Belirlenmesi

Yurtdışında geçen sigortalılık sürelerini borçlanmak isteyen sigortalıların aylığa hak kazanma koşullarının belirlenmesinde akit ülkede sigortalılık süresi başlangıcı esas alınmakla birlikte, sigortalıların hangi sürelerini borçlanacağı hususu kendi tercihlerine bırakılmıştır. Yurtdışında Geçen Sürelerin Borçlandırılması ve Değerlendirilmesine İlişkin Yönetmeliğin 12 nci maddesinde; yurtdışı borçlanmalarında başvuru sahibince yurtdışında geçen sürelerden borçlanmak istenilen süre belirtilmişse belirtilen süre, belirtilmemiş ise ispatlayıcı belgelerde kayıtlı bulunan tarihler arasındaki son tarihten geriye doğru olmak üzere borçlanmak istediği gün sayısı esas alınır. Bu tespitte bir yıl 360 gün, bir ay 30 gün olarak hesaplanır.

4/1-(a) kapsamındaki sigortalıların yurtdışı borçlanma yapmak suretiyle bağlanacak yaşlılık aylıklarının miktarını etkileyen iki önemli unsur bulunmaktadır. Bunlardan ilki borçlanılan sigortalılık sürelerinin hangi tarihlerde olduğu, ikincisi ise prime esas kazanç tutarlarını belirleyen borçlanmaya esas günlük kazanç tutarının tutarıdır.

4/1-(a) kapsamındaki sigortalıların gösterge sistemine göre hesaplanan aylıkları, 2000 yılında 4447, 2008/Ekim döneminden itibaren de 5510 sayılı Kanunla değiştirilmiş olup, borçlanılan süreler aylık miktarını doğrudan etkiler duruma gelmiştir. Diğer bir ifadeyle, yurtdışında geçen sigortalılık sürelerinden borçlanılacak sürelerin tamamen 2000 öncesi veya 2000 öncesi ile 2008/Ekim ayına kadar olması veya sadece 2000 ila 2008/Ekim sonrası süreleri kapsaması, hesaplanacak aylığın miktarını değiştirmektedir.

Borçlanma yapacak kimseler borçlanma miktarını asgari ücret ile bunun 6,5 katına kadar miktarlar üzerinden yapabilirler.

6552 sayılı Kanunla 3201 sayılı Kanunda yapılan değişiklikten sonra yurtdışında geçen hizmetlerini borçlanarak aylık talebinde bulunacak sigortalılar;

-Aylığa hak kazanma koşullarının tespitinde, 3201 sayılı Kanunda belirtilen sınırlama çerçevesinde yurtdışında çalışmaya başladıkları tarih sigortalılık başlangıcı olarak sayılacağından, 25, 20 veya 15 tam yıldan daha az prim (sözleşme aylığı bağlananlar hariç) ödeyerek emekli olabilecektir.

-Borçlanmaya esas hizmet sürelerinden, hangi süreleri borçlanacakları ile tercih edecekleri borçlanma bedeline esas prime esas kazanç tutarı taraflarına bağlanacak aylık tutarını belirleyecektir.

Aşağıda farklı borçlanma süreleri ve prime esas kazanç tutarları esas alınmak suretiyle bağlanacak aylık tutarları gösterilmiştir.

Başvuru sahibinin;

2015/Ocak dönemi itibariyle yurtdışı borçlanma ile tahsis talebinde bulunduğu,

Borçlanma işlemini prime esas kazancın alt sınırı ile 6,5 katına kadar yaptığı,

Borçlanmayı 3600, 5000, 5400, 6000, 7200 ve 9000 gün üzerinden yaptığı,

Borçlanma sürelerini 1999 ve öncesi, 1989 ve öncesi, 2008/Ekim ve öncesi, 2014 dahil ve öncesi şeklinde belirlediği,

2008/Ekim sonrası hizmeti olanlarda talep tarihinde sağlık yönünden bakmakla yükümlü eş veya çocuğunun bulunduğu, varsayımlarıyla aşağıdaki örnekler hesaplanmıştır

1989 öncesinde geçen hizmetlere göre borçlanma yapılması durumunda hesaplanan aylıklarda;

3600 günlük hizmetin 1980-1989,

5000 günlük hizmetin 1976-1989,

5400 günlük hizmetin 1975-1989

6000 günlük hizmetin 1973-1989,

7200 günlük hizmetin 1970-1989,

9000 günlük hizmetin 1965-1989,

tarihleri arasında geçtiği varsayılmıştır.

DEĞERLENDİRME:

Görüleceği üzere 1989 ve öncesi sürelerin borçlanılmasında borçlanma gün sayısı 9000 güne kadar olanlarda asgari veya asgarinin 6,5 katına göre borçlanılsa bile aylık miktarı aynı olmaktadır.

9000 gün sayısından borçlananlar için de bu geçerlidir.

1999 öncesinde geçen hizmetlere göre borçlanma yapılması durumunda hesaplanan aylıklarda;

3600 günlük hizmetin 1990-1999,

5000 günlük hizmetin 1986-1999,

5400 günlük hizmetin 1985-1999

6000 günlük hizmetin 1983-1999,

7200 günlük hizmetin 1979-1999,

9000 günlük hizmetin 1974-1999, tarihleri arasında geçtiği varsayılmıştır.

DEĞERLENDİRME

1999 ve öncesi sürelerin borçlanılmasında, asgari günlük kazanç üzerinden borçlanma yapan sigortalıların 3600 ila 7200 güne kadar borçlanmaları halinde bağlanacak aylık tutarları değişmemektedir. Ancak asgari ücretin katları üzerinden borçlanma yapmaları halinde aylıklar hem borçlanılan gün sayısına hem de borçlanma tutarına göre artmaktadır.

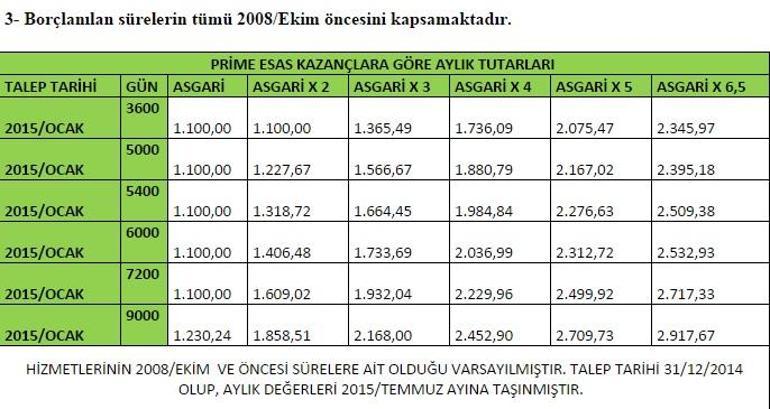

2008/Ekim öncesinde geçen hizmetlere göre borçlanma yapılması durumunda

hesaplanan aylıklarda;

3600 günlük hizmetin 1998-2008/Eylül (dahil),

5000 günlük hizmetin 1994-2008/ Eylül (dahil),

5400 günlük hizmetin 1993-2008/ Eylül (dahil),

6000 günlük hizmetin 1992-2008/ Eylül (dahil),

7200 günlük hizmetin 1987-2008/ Eylül (dahil),

9000 günlük hizmetin 1982-2008/ Eylül (dahil), tarihleri arasında geçtiği varsayılmıştır.

DEĞERLENDİRME

2008/Ekim öncesi sürelerin borçlanılmasında, asgari günlük kazanç üzerinden borçlanma yapan sigortalıların 3600 ila 7200 güne kadar borçlanmaları halinde bağlanacak aylık tutarları değişmemektedir. Ancak asgari ücretin katları üzerinden borçlanma yapmaları halinde aylıklar hem borçlanılan gün sayısına hemde borçlanma tutarına göre artmaktadır.

014/Aralık ve öncesinde geçen hizmetlere göre borçlanma yapılması durumunda hesaplanan aylıklarda;

3600 günlük hizmetin 2005-2014/Aralık,

5000 günlük hizmetin 2001-2014/ Aralık,

5400 günlük hizmetin 2000-2014/ Aralık,

6000 günlük hizmetin 1998-2014/ Aralık,

7200 günlük hizmetin 1995-2014/ Aralık,

9000 günlük hizmetin 1990-2014/ Aralık, tarihleri arasında geçtiği varsayılmıştır.

DEĞERLENDİRME:

Sigortalıların 2014/Aralık öncesi dönemi borçlanmaları halinde en çok dikkat edecekleri nokta aylık bağlama sistemini ikili sisteme düşürmemeleridir. Düşük gün sayıları üzerinden yapılan borçlanmalarda asgari kazanç üzerinden borçlanılması durumunda düşük aylıklar bağlanmaktadır. Burada ya borçlanmaları yüksek kazançlar üzerinden yapacaklar ya da daha fazla gün sayısını borçlanacaklardır. Tercih kendilerine aittir.

5510/4-1(b) (BAĞ-KUR) KAPSAMINDAKİ SİGORTALILARIN BORÇLANMA SÜRE VE MİKTARLARINA GÖRE AYLIK TUTARLARININ BELİRLENMESİ

Bilindiği üzere, 2008/Ekim ayı itibariyle yürürlüğe giren 5510 sayılı Kanunla, Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi (Bağ-Kur) kapsamındaki sigortalılar için primlerin alınması ve aylıkların bağlanmasında basamak sisteminden vazgeçilerek, SSK sigortalılarında olduğu gibi borçlanma bedellerinin prime esas kazanç sistemi içinde belirleneceği esası getirilmiştir.

Bağ-Kur kapsamındaki sigortalılarının borçlandıkları yurtdışı sürelerinin aylık bağlama işlemlerinde ne şekilde değerlendirileceği hususu 5510 sayılı Kanunun geçici 7 nci maddesinin dördüncü fıkrasında düzenlenmiş olup, söz konusu fıkra “Aylıkların hesabında 41 inci maddeye ve 8/5/1985 tarihli ve 3201 sayılı Kanuna göre yapılan borçlanmaların bu Kanunun yürürlüğe girdiği tarihten önceki sürelere ait kazançları, bu Kanunla yürürlükten kaldırılan ilgili kanun hükümlerine göre değerlendirilir. Ancak, bu Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında bulunan sigortalılar için bu Kanunun yürürlük tarihinden önceki dönemlere ait sürelerin bu Kanunun yürürlük tarihinden sonra borçlanılması halinde de 41 inci madde ve 8/5/1985 tarihli ve 3201 sayılı Kanun hükümleri uygulanır. (Ek cümle: 13/2/2011-6111/48 md.) 4 üncü maddenin birinci fıkrasının (b) bendi kapsamında değerlendirilen 1/10/2008 tarihinden önceki yurt dışı borçlanma sürelerine göre tespit edilen basamaklar, 2008 yılı Eylül ayında yürürlükte bulunan gelir tablosunda, 41 inci maddenin beşinci fıkrası hükmüne göre belirlenen prime esas aylık kazanca yakın gelire karşılık gelen basamağı geçemez.”hükmünü amirdir.

Söz konusu fıkra ile aylıkların hesabında, 5510 sayılı Kanunun yürürlük tarihi olan 2008/Ekim ayından sonra Kanuna göre yapılacak yurtdışı borçlanma taleplerinde, bu tarihten önceki sürelere ait kazançların yürürlükten kaldırılan ilgili Kanun hükümlerine göre değerlendirileceği hükmü getirilmek suretiyle Bağ-Kur sigortalıları için 2008/Ekim öncesi borçlandırılan süreler için basamak sisteminin devam edeceği ve borçlanılan süreler için basamak tespiti yapılmasına devam edileceği öngörülmüştür.

Bilahare, 13/2/2011 tarihli ve 6111 sayılı Kanunun 48 inci maddesi ile söz konusu dördüncü fıkraya eklenen cümle ile 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında değerlendirilen 1/10/2008 tarihinden önceki yurtdışı borçlanma sürelerine göre tespit edilen basamakların, 2008 yılı Eylül ayında yürürlükte bulunan gelir tablosunda, 5510 sayılı Kanunun 41 inci maddesinin beşinci fıkrası hükmüne göre belirlenen prime esas aylık kazanca yakın gelire karşılık gelen basamağı geçemez kuralı getirilmiştir. Söz konusu düzenleme, 25/2/2011 tarihinden geçerli olmak üzere yürürlüğe girmiştir.

Yapılan son düzenleme çerçevesinde, yurtdışı borçlanma tutarını 25/2/2011 tarihinden sonra ödeyen ve Türkiye’de sigortalılığı bulanmayanların basamak intibakı aşağıda açıklanan usul ve esaslar dahilinde yapılmaktadır.

Borçlanma yapan kimselerin 2008/Ekim öncesi borçlanma süreleri 1479 sayılı Kanunun 52 nci maddesinin birinci fıkrasına göre, borçlanılan sürenin başlangıç tarihini takip eden aybaşından itibaren ve son olarak 30/9/2008 tarihinde yürürlükte bulunan 2008 Yılı İkinci Altı Aylık Dönem Gelir Tablosunun birinci basamağından başlamak üzere 13 üncü (hariç) basamağa kadar her yıla bir basamak, 13 üncü (dahil) basamaktan sonra da her iki yıla bir basamak verilmek suretiyle intibak işlemi yapılmaktadır.

5510 sayılı Kanunun 41 inci maddesinin beşinci fıkrasındaki “… Seçilen prime esas kazanç, borcun ödendiği tarihteki prime esas asgarî kazanca oranlanarak, söz konusu oran ilgili ayın prime esas asgarî kazancı ile çarpılır. Bulunan tutar, ilgili ayın prime esas kazancı kabul edilir.…” hükmünden hareketle, 2008 Yılı İkinci Altı Aylık Dönemi Gelir Tablosundan belirlenecek olan basamağın tespitine esas aylık gelir miktarı; 30/9/2008 Tarihindeki Günlük Prime Esas Kazancın Alt Sınırı x (Borçlanma Miktarının Tespiti İçin Seçilen Günlük Prime Esas Kazanç / Borcun Ödendiği Tarihteki Günlük Prime Esas Kazancın Alt Sınırı) x 30 formülü uygulanarak tespit edilir. (Borçlanma Miktarının Tespiti İçin Seçilen Günlük Prime Esas Kazanç / Borcun Ödendiği Tarihteki Günlük Prime Esas Kazancın Alt Sınırı) işlemi sonunda bulunacak oranın “1”in altında olması halinde, oran “1”e yükseltilmeden aynen alınır.

Sigortalılık süresine göre belirlenen basamaklar, borçlanma miktarının hesabına esas aylık gelir miktarına göre belirlenen basamağı geçememektedir.

Netice itibariyle yukarıda açıklanan mevzuat çerçevesinde Türkiye’de çalışması bulunmayanların yurtdışı sürelerini borçlanmaları halinde bunların borçlanma süreleri Bağ-Kur kapsamında sayılmakta ve borçlanılan sürelerin 2008/Ekim öncesini kapsaması halinde 5510 sayılı Kanunun geçici 7 nci maddesinin dördüncü fıkrasındaki hüküm gereğince hem süreye hem de kazanca göre basamak tespiti yapılmakta, aylık bağlama işlemlerinde kazanca göre tespit edilen basamak değeri üzerinden hesaplama yapılmaktadır. 2008/Ekim öncesi sürelerin borçlanılması halinde sigortalılar borçlanma yapacakları sürelerde belirleyici olamamakta ve basamak intibakı 2008/Eylül ve öncesi için yapılmaktadır.

Buna göre, Türkiye’de çalışması bulunmayıp, yurtdışında geçen hizmet sürelerini 1/1/2015-30/6/2015 tarihleri arasında borçlanan, borçlanma tutarını yine bu dönemde ödeyen ve 2015 yılında aylık bağlanması talebinde bulunanların prime esas asgari kazanç ve tutarları üzerinde borçlanmaları halinde, kazanca göre basamak intibakı sonucu gelinebilecek basamak değerleri aşağıda belirtilmiştir.

30/9/2008 Tarihindeki prime esas alt sınır kazançlarının hesaplanması

2008 Yılı İkinci Altı Aylık Dönemi Gelir Tablosundan belirlenecek olan basamağın tespitine esas aylık gelir miktarı; 30/9/2008 Tarihindeki Günlük Prime Esas Kazancın Alt Sınırı x (Borçlanma Miktarının Tespiti İçin Seçilen Günlük Prime Esas Kazanç / Borcun Ödendiği Tarihteki Günlük Prime Esas Kazancın Alt Sınırı) x 30 formülüne göre hesaplanmıştır.

30/9/2008 tarihinde prime esas kazancın alt sınırı 21,29

Borçlanma başvuru tarihi ile borcun ödendiği tarih 1/1/2015-30/6/2015 süresi yani aynı dönem olduğu için;

Seçilen Günlük Prime Esas Kazanç / Borcun Ödendiği Tarihteki Günlük Prime Esas Kazancın Alt Sınırı 1 den 6,5 kata kadar tam olmuştur. Buna göre formüldeki değerleri yerine koyduğumuzda;

KAZANCA GÖRE BASAMAK İNTİBAKI (GELİNEBİLECEK EN YÜKSEK BASAMAK)

21,29 x 1 x 30= 638,7=) 8. basamak

21,29 x 2 x 30= 1277,4=) 17. basamak

21,29 x 3 x 30= 1916,1=) 23. basamak

21,29 x 4 x 30= 2554,8=) 24. basamak

21,29 x 5 x 30= 3193,2=) 24. basamak

21,29 x 6 x 30= 3832,2=) 24. basamak

21,29 x 6,5 x 30= 4151,55=) 24. Basamak

ÖRNEK :

Başvuru sahibinin;

2015/Ocak dönemi itibariyle yurtdışı borçlanma ile tahsis talebinde bulunduğu,

-Borçlanma işlemini prime esas kazancın alt sınırı ile 6,5 katına kadar yaptığı,

-Borçlanmayı 5400, 7200 ve 9000 gün üzerinden yaptığı,

-Borçlanma sürelerini 2008/Ekim ve 2014 ( dahil) ve öncesi şeklinde belirlediği,

-2008/Ekim sonrası hizmeti olanlarda talep tarihinde sağlık yönünden bakmakla yükümlü eş veya çocuğunun bulunmadığı, varsayımlarıyla aşağıdaki örnekler hesaplanmıştır.

2008/Ekim öncesi döneme ilişkin aylık hesaplamaları yapılırken gerek 1999/Aralık ayında basamağın gerekse 2000-2008/Eylül dönemindeki basamakların değerleri 2003 Yılı İkinci Altı Aylık Dönem Gelir Tablosundan alınmıştır.

2003 yılı Temmuz döneminde aylık hesaplamalarında kullanılan sosyal destek ödemesi tutarı 12. Basamak dahil olanlar için 85,95 TL, 13 ve üstündeki basamaklar için 64,46 TL olarak verilmiştir.

2008/Ekim öncesinde geçen hizmetlere göre borçlanma yapılması durumunda hesaplanan aylıklarda basamak intibakı;

5400 günlük hizmet 1993-2008/ Eylül (dahil),

7200 günlük hizmet 1987-2008/ Eylül (dahil),

9000 günlük hizmet 1982-2008/ Eylül (dahil),

Süreleri için geçerlidir.

2008/ekim öncesi borçlananların;

15 yıllık (5400) borçlanma sürelerinde gelebilecekleri en yüksek basamak;

-Asgari ücret üzerinden 8,

-Asgari ücretin 2 ila 6,5 katı üzerinden en fazla 14 olmaktadır.

20 yıllık (7200) borçlanma sürelerinde gelebilecekleri en yüksek basamak;

-Asgari ücret üzerinden 8,

-Asgari ücretin 2 ila 6,5 katı üzerinden en fazla 17 olmaktadır.

25 yıllık (9000) borçlanma sürelerinde gelebilecekleri en yüksek basamak;

-Asgari ücret üzerinden 8,

-Asgari ücretin 2 katı üzerinden 17,

-Asgari ücretin 3 ila 6,5 katı üzerinden en fazla 20,

olmaktadır.

DEĞERLENDİRME:

Buna göre, 2008/Ekim öncesi süreleri borçlananlardan; 5400 günden borçlanma yapanlar asgari ücretin 2 ila 6,5 katı arasında borçlanma yapsalar bile bağlanacak aylık tutarı aynı olmaktadır. Aynı durum 7200 gün üzerinden borçlanma yapacaklar için de geçerlidir. 9000 gün üzerinden borçlanma yapanlar ise asgari ücretin 3 katı ile 6,5 katı arasında borçlanma yapsalar bile bağlanacak aylık tutarı aynı olacaktır.

2014/Aralık ve öncesinde geçen hizmetlere göre borçlanma yapılması durumunda hesaplanan aylıklarda;

5400 günlük hizmetin 2000-2014/ Aralık, 7200 günlük hizmetin 1995-2014/ Aralık,

9000 günlük hizmetin 1990-2014/ Aralık, tarihleri arasında geçtiği varsayılmıştır.

DEĞERLENDİRME:

2014/Aralık ve öncesi dönemlerini borçlananlarda; gerek 5400, gerek 7200 gerekse 9000gün borçlanma yapılması durumunda, aylık tutarı ile borçlanma tutarı arasında doğrudan ilişki bulunmakta olup, ne kadar borçlanma yapılırsa aylık tutarı da ona göre yükselmektedir.

SONUÇ

3201 sayılı Kanuna göre yurtdışı hizmet borçlanması yapacak kimselerin borçlanacakları gün sayısına göre borçlanma bedelleri ile tercih edecekleri borçlanma sürelerine göre bağlanacak aylık miktarları konusunda bilgilendirilmeleri büyük önem taşımaktadır. Hazırlanan bu çalışma, vatandaşların ödeyecekleri prim miktarına ve belirleyecekleri sürelere göre en yüksek aylık almalarına imkan verecek şekilde karar almalarına yardımcı olmak ve onları bilgilendirmek amacıyla yapılmıştır.

2015 yılı, yurtdışında geçen sürelerini borçlanarak aylık bağlanması talebinde bulunacaklar için avantajlı bir yıldır. Asgari ücretin net tutarının 1300 TL ye yükseltilmesi önümüzdeki yıl borçlanma bedellerinin yükselmesine neden olacaktır. 2015 yılında emeklilik talebinde bulunan ve tarafına aylık bağlananlara Hükümet Programında yer alan artı 100TL seyyanen zammın verilmesi ise bu yılı 2016 ve diğer yıllara göre daha avantajlı hale getirmektedir. Sigortalılara 2015 yılında borçlanma ve emeklilik talebinde bulunmaları tavsiye edilmektedir.